Entre 2019 e 2020 registou-se uma descida da taxa de variação anual do valor mediano do rendimento em 268 municípios. De acordo com o INE, “deste conjunto, faziam parte dez dos 18 municípios da Área Metropolitana de Lisboa, oito dos 15 municípios do Algarve e quatro dos 17 da Área Metropolitana do Porto”. Ainda segundo o INE, apenas 11 municípios apresentaram uma diminuição do valor mediano do rendimento por sujeito passivo em relação a 2019. Entre eles destacam-se seis municípios do Algarve – tendo Albufeira (-3,0%) registado a maior diminuição anual – e, nas áreas metropolitanas, São João da Madeira (-0,4%) e Cascais (-0,3%).

Um total de 68 municípios apresentaram valores medianos do rendimento maiores que a referência nacional: os 18 municípios da Área Metropolitana de Lisboa (AML), 21 municípios no Centro, 13 no Alentejo, sete no Norte, cinco nos Açores, três na Madeira e um no Algarve. Estes dados são avançados com “base em dados fiscais anonimizados da Autoridade Tributária e Aduaneira (AT) relativos à nota de liquidação do Imposto sobre o rendimento das pessoas singulares (IRS – Modelo 3), obtidos ao abrigo de um protocolo celebrado entre as duas entidades”.

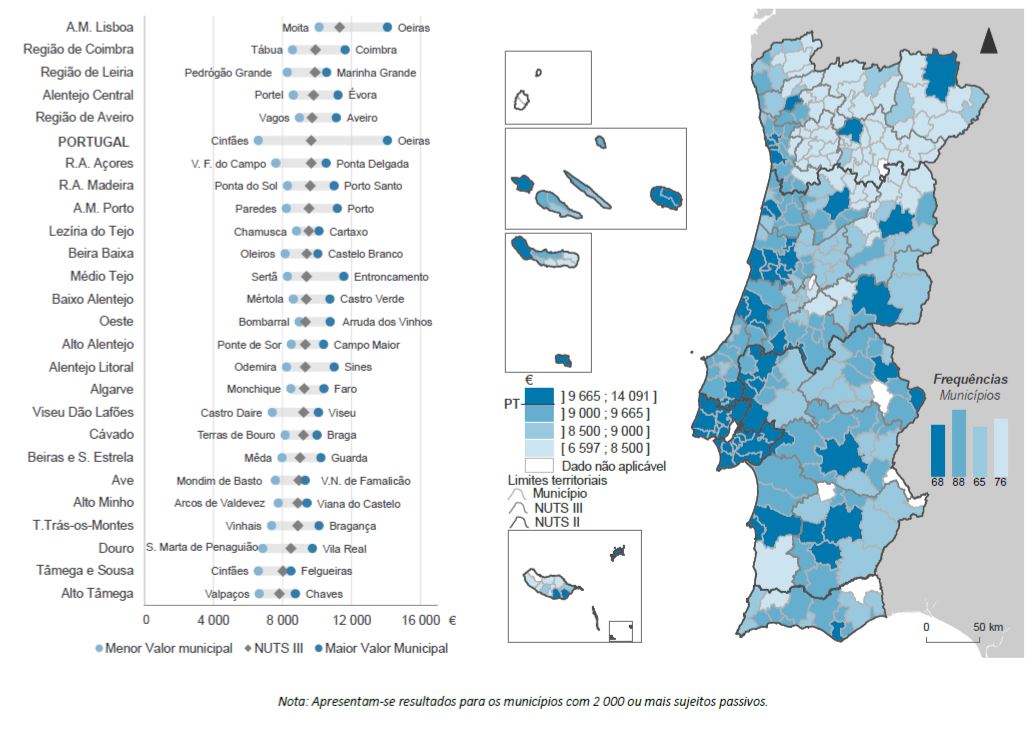

A AML (11.321 euros), a região de Coimbra (9.916 euros), a região de Leiria (9.891 euros), o Alentejo Central (9.795 euros) e a Região de Aveiro (9.710 euros) foram as sub-regiões que apresentaram os rendimentos medianos mais elevados, superiores à referência nacional. No sentido oposto as sub-regiões do Alto Tâmega (7.816 euros), Tâmega e Sousa (8.028 euros) e do Douro (8.488 euros apresentaram os rendimentos medianos mais baixos, inferiores a 8.500 euros por sujeito passivo.

Os municípios do Porto (11.182 euros), Maia (10.812 euros) e Matosinhos (10.503 euros) destacam-se na Área Metropolitana do Porto devido aos elevados valores medianos. Em sentido oposto evidencia-se a sub-região Lezíria do Tejo (1.308 euros) com “a menor amplitude do valor mediano do rendimento bruto declarado deduzido do IRS liquidado por sujeito passivo entre municípios. Mas é na Área Metropolitana de Lisboa que o INE constata “a maior disparidade de rendimento entre municípios” (3.972 euros) com o valor mais baixo a registar-se na Moita (10.119 euros) e o mais elevado em Oeiras.

Em 2020, 46 municípios apresentaram valor do percentil 20 e do percentil 80 do rendimento bruto declarado deduzido do IRS liquidado por sujeito passivo superior à referência nacional. “Ao nível sub-regional, o valor do percentil 20 do rendimento bruto declarado deduzido do IRS liquidado por sujeito passivo variava entre 4.385 euros no Alto Tâmega e 6.697 euros na Área Metropolitana de Lisboa”, lê-se no mesmo relatório do INE.

O mesmo documento dá conta de que é na Área Metropolitana de Lisboa (20.011 euros) que se constata o valor do percentil 80 e, em contrapartida, regista-se o mais baixo na sub-região do Tâmega e Sousa (11.514 euros).

“Destacavam-se também 58 municípios em que o valor do percentil 20 foi superior ao valor nacional e o percentil 80 inferior à referência nacional indiciando situações de menor disparidade de rendimento entre os sujeitos passivos”, refere o INE.

Também em 2020, Lisboa e Porto apresentaram a maior assimetria da distribuição do rendimento bruto declarado deduzido do IRS liquidado por sujeito passivo, “tomando como referência o rácio P80/P20” que, explica o INE, “é um indicador de desigualdade na distribuição do rendimento e traduz o número de vezes que o rendimento do sujeito passivo situado no percentil 80 é superior ao rendimento do sujeito passivo do percentil 20”.

Outro dado avançado pelo INE diz respeito ao menor nível de concentração do rendimento entre as 25 sub-regiões NUTS III do país apresentado pelo Alentejo Central. Dos 68 municípios que registaram, em 2020, valores medianos de rendimento acima da referência nacional, 29 tinham taxas de crescimento anual inferiores à do país, incluindo 16 dos 18 municípios da Área Metropolitana de Lisboa – à exceção de Alcochete e Palmela -, e mais quatro municípios com mais de 100 mil habitantes, ou seja, Porto, Maia e Vila Nova de Gaia (Área Metropolitana do Porto), e Funchal (Madeira).

Segundo o INE, “em 2020, mais de 90% dos municípios apresentaram uma desaceleração do crescimento do rendimento“. E mais de metade dos municípios registou uma redução da assimetria do rendimento face a 2019. Constatou-se um aumento da desigualdade da distribuição do rendimento em 95 municípios, grande parte deles do Algarve, a que se seguem as áreas metropolitanas de Lisboa e do Porto, e depois da Madeira (ECO digital, texto da jornalista Susana Pinheiro)

Sem comentários:

Enviar um comentário