De

acordo com a estimativa rápida, em junho de 2020 o setor do alojamento

turístico deverá ter registado 500,5 mil hóspedes e 1,1 milhões de dormidas, o

que corresponde a variações de -81,7% e -85,1%, respetivamente (-94,2% e

-95,3% em maio, pela mesma ordem). As dormidas de residentes terão diminuído

59,8% (-85,9% em maio) e as de não residentes terão decrescido 96,0% (-98,4% no

mês anterior). Em

junho, 45,2% dos estabelecimentos de alojamento turístico terão estado

encerrados ou não registaram movimento de hóspedes. De

acordo com os resultados de um questionário específico adicional que o INE

promoveu durante os meses de junho e julho, 62,6% dos estabelecimentos de

alojamento turístico respondentes (representando 78,6% da capacidade de oferta)

assinalaram que a pandemia COVID-19 motivou o cancelamento de reservas

agendadas para os meses de junho a outubro de 2020, maioritariamente dos

mercados nacional e espanhol. A

maioria dos estabelecimentos que planeava estar em atividade nos meses de junho

a outubro previa registar taxas de ocupação inferiores a 50% em cada um desses

meses.

A

maioria dos estabelecimentos (57,0%) não prevê alterar os preços praticados

face ao ano anterior. Cerca de um terço dos estabelecimentos (34,9%) admite vir

a reduzir os preços, encontrando-se maioritariamente localizados na AM Lisboa e

no Algarve (58,8% e 54,5% dos estabelecimentos, respetivamente).

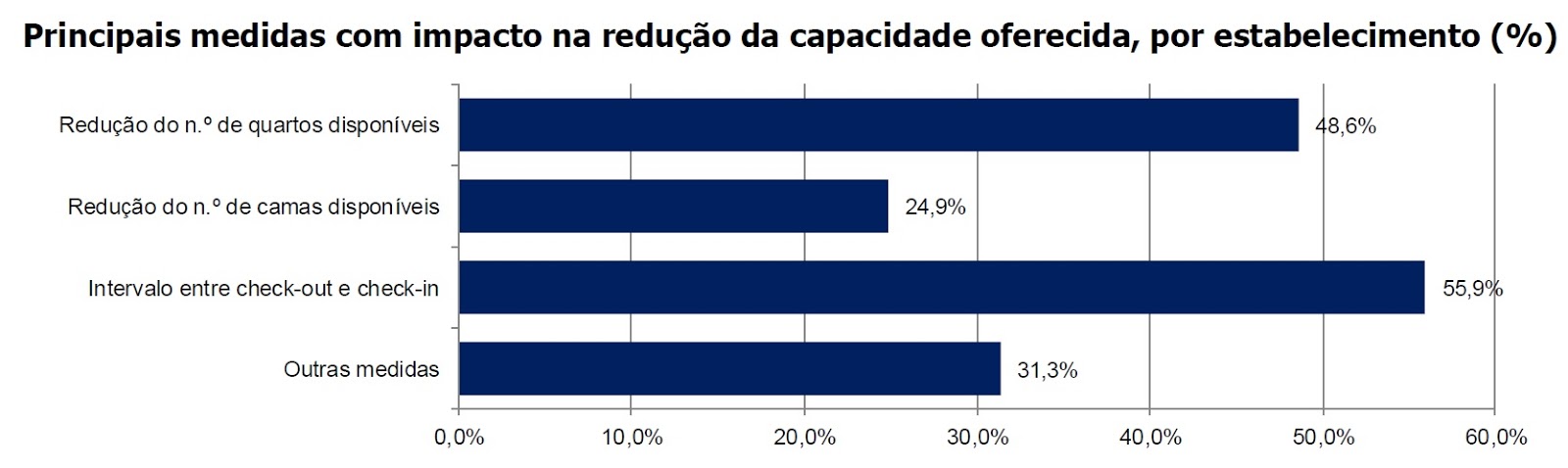

Em

função da aplicação de medidas necessárias de distanciamento social, de higiene

e limpeza dos estabelecimentos, 49,1% dos estabelecimentos referiram que a

capacidade oferecida iria ser reduzida, principalmente decorrente do aumento do

intervalo de tempo entre o check-out e o check-in dos hóspedes (55,9% dos

estabelecimentos) e da redução do número de quartos (48,6%).

Em

junho de 2020, o setor do alojamento turístico deverá ter registado 500,5 mil

hóspedes e 1,1 milhões de dormidas, correspondendo a variações de -81,7% e

-85,1%, respetivamente (-94,2% e -95,3% em maio, pela mesma ordem). As

dormidas de residentes terão diminuído 59,8% (-85,9% em maio) atingindo 869,6

mil, representando 81,2% do total das dormidas,

enquanto as de não residentes terão decrescido 96,0% (-98,4% no mês anterior),

situando-se em 201,3 mil. Os hóspedes residentes terão sido 420,4 mil, o que se

traduz num decréscimo de 60,1% (-86,5% em maio) e os hóspedes não residentes

terão atingido um total de 80,2 mil recuando 95,2% (-98,3% no mês anterior).Neste

mês, o Alentejo destacou-se ao apresentar uma diminuição do número de dormidas

de 48,4% (-31,2% no caso dos residentes e -84,7% no de não residentes).

A

totalidade dos principais mercados emissores manteve decréscimos expressivos em

junho, superiores a 90%.

Em

junho, 45,2% dos estabelecimentos de alojamento turístico terão estado

encerrados ou não registaram movimento de hóspedes.

Resultados

do questionário específico sobre o impacto da pandemia COVID-19

O INE

colocou aos estabelecimentos de alojamento turístico novas questões visando

avaliar o impacto da atual pandemia COVID-19 na sua atividade, nomeadamente

quanto às reservas e cancelamentos no período de junho a outubro de 2020, por

principais mercados, expetativas sobre qual a ocupação para estes meses,

política de preços e quais as medidas adotadas com possível impacto na redução

da capacidade oferecida pelos estabelecimentos, tendo obtido cerca de 3 900 respostas

válidas. Apresentam-se de seguida os resultados obtidos.

Cancelamentos

de reservas na maioria dos estabelecimentos

Em

Portugal, 62,6% dos estabelecimentos de alojamento turístico respondentes

assinalaram que a pandemia motivou o cancelamento de reservas agendadas para os

meses de junho a outubro de 2020 (estes estabelecimentos representam 78,6% da

capacidade da oferta dos estabelecimentos respondentes).

A RA

Açores foi a região que apresentou maior peso de estabelecimentos com

cancelamentos de reservas (94,1% dos estabelecimentos e 91,3% da capacidade

oferecida), seguindo-se o Algarve (79,2% e 89,6%, respetivamente), a RA Madeira

(76,5% e 91,3%, pela mesma ordem) e a AM Lisboa (73,8% e 84,6%,

respetivamente).

No

segmento da hotelaria, os estabelecimentos com cancelamentos de reservas devido

à pandemia COVID-19 representaram 78,8% do total (85,3% da capacidade

oferecida). No alojamento local, estes estabelecimentos corresponderam a 60,8%

do total (63,4% da capacidade oferecida) e no turismo no espaço rural e de

habitação representavam 50,6% do total (54,6% da capacidade).

Como

se pode ver no gráfico seguinte, entre os estabelecimentos com cancelamentos de

reservas neste período, a proporção de estabelecimentos reportando

cancelamentos parciais ou totais de reservas diminui ao longo dos meses. Ainda assim,

de acordo com esta informação, 91,9% destes estabelecimentos reportaram

cancelamentos para junho, 88,8% para julho, 78,4% para agosto e 70,0% para

setembro.

Mercados

nacional e espanhol preponderantes nos cancelamentos de reservas

Quando

questionados sobre os principais mercados com cancelamentos de reservas entre

junho e outubro (podendo cada estabelecimento identificar até 3 mercados), o

mercado nacional foi o mais referido, tendo sido identificado por 49,3% dos estabelecimentos

de alojamento turístico. O mercado espanhol foi o segundo mais referido (46,8%

dos estabelecimentos), seguindo-se os mercados britânico (37,5%), francês

(33,3%) e alemão (25,0%).

Analisando

os mercados que foram identificados como um dos três mercados com maior número

de cancelamentos de reservas em cada região, observa-se que:

No

Norte, o mercado espanhol foi identificado por 56,2% dos estabelecimentos,

seguindo-se o mercado nacional (referido por 49,4% dos estabelecimentos);

No

Centro, o mercado nacional foi mencionado por 70,1% dos estabelecimentos,

seguindo-se o mercado espanhol (48,5% dos estabelecimentos);

Na

AM Lisboa, o mercado espanhol foi referido por 52,6% dos estabelecimentos,

seguindo-se os mercados britânico (mencionado por 41.3% dos estabelecimentos),

francês (37,8%) e alemão (28,2%);

No

Alentejo, o mercado nacional foi identificado por 62,3% dos estabelecimentos,

seguindo-se o mercado espanhol (referido por 37,2% dos estabelecimentos);

No

Algarve, 73,5% dos estabelecimentos referiram o mercado britânico, seguindo-se

os mercados espanhol (43,3% dos estabelecimentos) e nacional (42,2% dos

estabelecimentos);

Na

RA Açores, o mercado nacional foi identificado por 67,2% dos estabelecimentos,

seguindo-se os mercados alemão (46,9% dos estabelecimentos) e norte americano

(37,5%);

Na

RA Madeira, o mercado alemão foi identificado por 63,4% dos estabelecimentos,

seguindo-se o mercado francês (42,6% dos estabelecimentos) e o mercado

britânico (41,6% dos estabelecimentos).

Na

hotelaria, o mercado nacional foi mencionado como um dos três mercados com

maior número de cancelamentos por 58,2% dos estabelecimentos, seguindo-se os

mercados espanhol (56,5%) e britânico (42,9%). Já nos estabelecimentos de alojamento

local, o mercado espanhol foi identificado por 45,9% dos estabelecimentos,

seguindo-se os mercados britânico (38,2%) e nacional (38,1%). Nos

estabelecimentos de turismo no espaço rural e de habitação, o mercado nacional

foi mencionado por 56,8% dos estabelecimentos.

Expectativa

de taxas de ocupação muito baixas

A

maioria dos estabelecimentos que planeava estar em atividade nos meses de junho

a outubro previa registar taxas de ocupação inferiores a 50% em cada um desses

meses. Nos meses em que tradicionalmente a solicitação de serviços de alojamento

turístico é mais intensa é quando se verifica uma maior proporção de estabelecimentos

que esperam taxas de ocupação mais elevadas. Em agosto, cerca de 40,2% dos

estabelecimentos que responderam preveem taxas de ocupação superiores a 50%,

proporção que se reduz para 30,0% dos estabelecimentos em julho e 21,5% em

setembro.

Maioria

dos estabelecimentos não prevê alterar os preços face ao ano anterior

A

maioria dos estabelecimentos (57,0%) não prevê alterar os preços praticados

face ao ano anterior. Cerca de um terço dos estabelecimentos (34,9%) admite

diminuir os preços e apenas 8,1% ponderam aumentar os preços durante estes

meses. Na AM Lisboa e no Algarve predominam os estabelecimentos que admitem vir

a reduzir os preços (58,8% e 54,5% dos estabelecimentos, respetivamente).

Na

hotelaria, em 45,4% dos estabelecimentos os preços deverão manter-se, enquanto

em 44,4% se deverá aplicar uma diminuição. Nos estabelecimentos de alojamento

local e no turismo no espaço rural e de habitação a maioria dos estabelecimentos

não prevê alterações de preços (52,8% e 73,1%, pela mesma ordem).

Medidas

relacionadas com higiene e segurança implicam redução da capacidade oferecida

em quase metade dos estabelecimentos

Em

função da aplicação de medidas necessárias de distanciamento social, de higiene

e limpeza dos estabelecimentos, 49,1% dos estabelecimentos referiram que a

capacidade oferecida pelo estabelecimento iria ser reduzida. Na hotelaria,

57,5% dos estabelecimentos admitiram que estas medidas implicaram a redução da

capacidade oferecida, enquanto no alojamento local e no turismo no espaço rural

e de habitação esta proporção foi de 46,7% e 45,1%, respetivamente. Quando

questionados sobre as principais medidas adotadas (podendo o estabelecimento

escolher uma ou mais medidas), o aumento do intervalo de tempo entre o

check-out e o check-in dos hóspedes, que impossibilite o check-in no mesmo dia,

foi a medida mais referida, sendo indicada por 55,9% dos estabelecimentos,

seguindo-se a redução do número de quartos (48,6%).

Na

hotelaria, o aumento do intervalo entre o check-out e o check-in dos hóspedes

foi indicado por 56,9% dos estabelecimentos, seguindo-se a redução do número de

quartos disponíveis, referido por 53,9% dos estabelecimentos. No alojamento

local e no turismo no espaço rural e de habitação o aumento do intervalo entre

o check-out e o check-in dos hóspedes também foi a medida mais mencionada

(52,7% e 59,8% dos estabelecimentos, respetivamente).

Sem comentários:

Enviar um comentário