A combinação das alterações introduzidas pelo Governo no IRS – a redução

gradual da sobretaxa em função dos escalões de rendimento, a substituição do

quociente familiar por uma dedução mais generosa por cada filho, mais a

actualização dos escalões do IRS à inflação do ano passado – vem beneficiar a

maioria das famílias este ano. Esta é uma das conclusões da consultora PwC, que

realizou um conjunto de simulações para o PÚBLICO para medir nos vários níveis

de rendimento o impacto final das mudanças.

A conclusão vale para as duas principais medidas vistas em conjunto

(dedução por filho e redução da sobretaxa). O aumento da dedução por dependente

para os 550 euros (em vez do quociente familiar para apurar o rendimento

colectável e da dedução actual de 325 euros) só beneficia as famílias com

rendimentos próximos dos 850/900 euros ou inferiores, explica a fiscalista da

PwC Ana Duarte. Acima destes rendimentos também há um desagravamento, mas,

quando ele acontece, “é a redução da sobretaxa que alivia a carga fiscal”,

sublinha.

Esta compensação já não se verifica, porém, em algumas situações de

famílias de rendimentos mais altos e com mais dependentes. Ou seja, nem sempre

a redução da sobretaxa compensa aquele impacto negativo: ou porque a descida

não é suficiente ou simplesmente porque, no caso do último escalão de

rendimento (acima dos 80 mil euros) a sobretaxa se mantém em 3,5% (o que

abrange apenas 0,2% dos agregados familiares).

As simulações da PwC permitem comparar algumas destas situações, em

diferentes níveis de rendimento. Veja-se o que acontece, por exemplo, com um

casal com dois filhos em que cada um dos pais recebe 800 euros brutos por mês

(22.400 euros de rendimento conjunto por ano – em valor bruto, tal como os

exemplos seguintes).

Para fazer a comparação assumiu-se um determinado nível de despesas de

educação, saúde, encargos com imóveis e de despesas gerais familiares. Com as

mudanças nas regras do IRS, esta família passa a pagar menos 432,92 euros de

IRS por comparação ao imposto relativo aos rendimentos de 2015 (o imposto desce

de 727,84 euros para 294,92 euros).

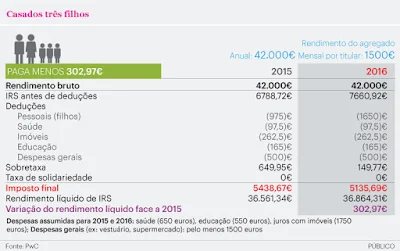

Aplicando o mesmo exemplo (dois flhos) a um casal em que cada um ganha

1500 euros por mês (42 mil euros anuais), também se verifica uma poupança, de

371,35 euros (o imposto desce de 6130,29 euros para 5758,94 euros). Numa

simulação para rendimentos de 3000 euros mensais, também há um alívio, de

292,81 euros, proporcionado tanto pelo reforço da dedução como pela descida da

sobretaxa.

Já no caso de os dois pais terem um rendimento anual conjunto de 126 mil

euros (cada um recebe 4500 euros por mês), as mudanças não compensam. Há um

agravamento do imposto em 228,95 euros (passam a pagar 38.743,20 euros de IRS),

porque a redução da sobretaxa não cobre o impacto negativo da alteração das

regras.

As simulações da PwC para outras tipologias familiares, como os casais

com três filhos, mostram que esta tendência também se verifica: há um

desagravamento para quem recebe menos (800, 1000 ou 1500 euros) e uma subida do

IRS para quem ganha mais (3000 ou 4500 euros). Ainda que no caso dos

rendimentos de 3000 euros as tendências sejam diferentes (o casal com dois

filhos beneficia de um desagravamento e o que tem três filhos sofre um aumento

do IRS), é preciso ter em atenção que o casal com dois dependentes paga

naturalmente mais do que o que tem três.

No caso de um contribuinte solteiro com um filho, há uma descida do IRS

para quem ganha 800, mil, 1500, 3000 ou mesmo 4500 euros. Quem não tem filhos

também tem um desagravamento, seja por causa da descida da sobretaxa, seja por

causa da actualização dos escalões de IRS ao valor da inflação do ano passado

(0,5%).

Tal como aconteceu em 2015, quando foi criado o quociente familiar, o

fim desta medida não é consensual nem entre fiscalistas, nem entre todos os

partidos com representação parlamentar. Por razões distintas. Há quem, como a

Associação Portuguesa das Famílias Numerosas, discorde que os filhos sejam

considerados no IRS apenas depois do apuramento do rendimento, através de uma

dedução equiparada “a uma despesa de saúde ou educação”.

Rogério Fernandes Ferreira, ex-secretário de Estado dos Assuntos Fiscais

(no segundo Governo de António Guterres), concorda que a “solução das deduções

à colecta é mais simples”, mas, como o quociente familiar foi introduzido há

apenas um ano, também discorda que agora haja uma nova alteração, porque traz

“insegurança a uma legislação que será aplicada pela primeira vez em 2016”

(Público, pelo jornalista Pedro Crisóstomo)

Sem comentários:

Enviar um comentário